親の居住用不動産の相続~「小規模宅地等の特例」の適用が受けられる特別のケース~

※こちらの情報は2023年9月時点のものです

亡くなった人(被相続人)が住んでいた家屋に同居していた親族や自宅のない親族がその家屋と敷地を相続する場合、「小規模宅地等の特例」を使って330㎡までの敷地(特定居住用宅地)の評価額を80%減額することができます。都市部の地価高騰が続く中、この特例が適用出来ると大きな節税になります。例えば評価が1億円の土地も2,000万円の評価となり、相続財産の評価額を8,000万円も圧縮することができます。この制度は、実家の家屋を相続した人の生活基盤を守るために作られた特例ですので、被相続人と同居していなかった親族についても自己所有の家がないなど一定の要件を満たせば適用を受けることが出来ます(家なき子特例)。

今回は同居していなかった親族がこの特例の適用を受けられる要件をご説明するとともに、適用を受けた場合の節税効果について解説したいと思います。

特例の適用が受けられる相続人・受遺者とは

| A:被相続人の配偶者 | 無条件で特例の適用を受けることが出来ます。 |

| B:被相続人と同居していた親族 | 相続開始の時から相続税の申告期限まで、引き続きその家屋に居住し、その宅地等を相続税の申告期限まで有している人 |

| C:被相続人と同居していなかった親族 | ①から③の全てに該当する場合で、かつ、④から⑥の全ての要件を満たす人 ①相続開始の時において、被相続人若しくは相続人が日本国内に住所を有していること、又は、相続人が日本国内に住所を有しない場合で日本国籍を有していること ②被相続人に配偶者がいないこと ③被相続人に、相続開始の直前においてその被相続人の居住の用に供されていた家屋に居住していた親族でその被相続人の法定相続人である人がいないこと ④相続開始前3年以内にその人又はその人の配偶者等の所有する日本国内の家屋に居住したことがないこと ⑤相続開始時に、その人が以前に所有していたことのある家屋に居住していないこと ⑥その宅地等を相続税の申告期限まで有していること |

Cに記載した被相続人と同居していなかった親族の具体例と、特例の適用を受けられない場合、受けられる場合、そして後者の場合の節税効果について、事例を使って説明します。

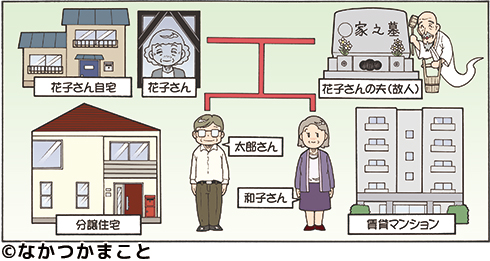

【事例】

老人ホームに入居していた花子さんが入院先の病院で亡くなりました。花子さんが住んでいた自宅は空き家のままです。相続人は長男の太郎さんと長女の和子さんの2人で、太郎さんは分譲住宅を購入し家族と暮らしています。和子さんは夫と2人で暮らしていますが、今まで住宅を買ったことがなく賃貸マンションに住んでいます。共に母親の花子さんとは生計を一にしていません。遺言はありませんでした。

《花子さんの遺産》

- 自宅の土地(300㎡、評価額7,000万円)と建物(古屋のため評価0円)

- 現金預金 5,000万円

- 株式・投資信託 5,000万円

- 生命保険 3,000万円(死亡時に受取人太郎が全額受領)

《ケース1》太郎が自宅を相続し、金融資産を和子が相続

課税価格の合計額 : 7,000万円+5,000万円+5,000万円+(3,000万円-1,000万円※)=1億9,000万円

※生命保険控除額 500万円×法定相続人2名=1,000万円

基礎控除額 : 3,000万円+600万円×2=4,200万円

課税遺産総額 : 1億9,000万円-4,200万円=1億4,800万円

相続税の総額 : 3,040万円

各人ごとの相続税額 : 太郎 1,429万円 和子1,611万円

《ケース2》金融資産を太郎が相続し、和子が自宅を相続

課税価格の合計額 : 1億3,400万円※

※小規模宅地の評価減控除後(評価減額 7,000万円×80%=5,600万円)

基礎控除額 : 事例1と同じ

課税遺産総額 : 9,200万円

相続税の総額 : 1,440万円

各人ごとの相続税額 : 太郎 1,296万円 和子144万円

上記の事例のように、被相続人と同居していた親族がいなくても小規模宅地の評価減の適用を受けることは可能ですが、その宅地を相続する人の要件によって適用の可否が決まり、納税額に大きな差が生じることに注意が必要です。この他に、2世帯住宅の場合なども細かな要件が定められています。

また、被相続人が同族会社を経営していたり、貸家・駐車場を賃貸したりしていた場合にも、それらの事業用に供されていた宅地のうち一定の面積について小規模宅地等の特例の適用を受けられるケースがあります。

相続が発生する前に、一度家族で調査したり話し合いをしておいたりすることも重要です。

■サービスのご紹介

企業の総合病院🄬シーエーシーグループ/TSCでは、経営者様のあらゆるニーズに各分野の専門家がワンストップサービスでお応えします。

人事・労務・経理等のアウトソーシングを是非ご利用ください。

■企業の総合病院🄬シーエーシーグループ

https://www.cacgr.co.jp/

■無料資料ダウンロード

.png)