相続法の改正 その2

※こちらの情報は2019年4月時点のものです。

前回に続き、相続法改正の説明をいたします。

今回は、配偶者保護のための意思表示の推定、自筆証書遺言の改正点についてです。

(2)居住用不動産の贈与や遺贈についての持戻し免除の意思表示の推定

現在も、税法上、婚姻期間が20年以上の夫婦間の居住用不動産の贈与に関しては配偶者控除が定められています。

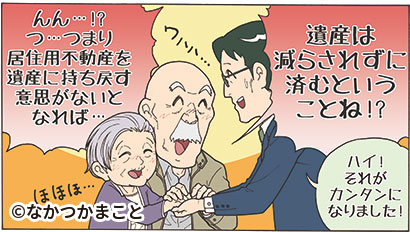

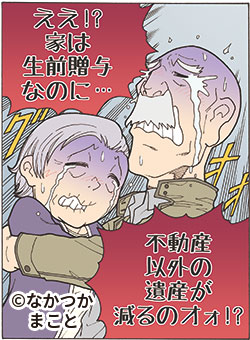

しかし、民法上は、被相続人が配偶者に居住用不動産を生前に贈与した場合、それは遺産の前渡しとして扱われ、遺産分割の中でこの不動産も遺産に持戻されることになり、結果、配偶者の不動産以外の取り分が少なくなるということが生じていました。

しかし、婚姻期間が長期に及ぶ夫婦間で、被相続人が生存配偶者に対して居住用建物又は敷地を遺贈又は贈与する場合、被相続人は、生存配偶者の貢献に報いるとともに、生活保障を図る目的で贈与等を行うことが多く、遺産分割で配偶者の取り分を減らす意思はもっていないことが通常です。

そこで、婚姻期間が20年以上である夫婦の一方が他方に対して居住用不動産を遺贈または贈与したとき、被相続人には遺産に居住用不動産を持戻す意思はないことが推定されるという改正がなされました。

(3)自筆証書遺言について自筆によらない目録の利用を認めたこと

自筆証書遺言につきましては、遺言者の意思の正確さや確実さを担保するため、厳格さが求められています。

具体的には、遺言者が、その全文、日付及び氏名を自書し、これに印を押す必要があります。また、自筆証書遺言中の加除その他の変更は、遺言者が、その場所を指示し、これを変更した旨を付記して特にこれに署名し、かつ、その変更の場所に印を押さなければ、その効力を生じません。

そこで、自筆証書遺言の利用を促進するため、今回の改正で、自筆証書遺言の方式を緩和することとされました。すなわち、自筆証書遺言において、遺言本文に添付する財産目録については自筆であることを要しない旨が定められました。これにより、目録をパソコン等で作成したり、不動産の登記事項証明書、預貯金通帳のコピー等を添付してそれを目録として使用することができるようになりました。もっとも、偽造等防止のため、財産目録毎への署名押印は必要とされています。

(4)自筆証書遺言の保管制度

公証役場の公証人によって作成される公正証書遺言につきましては、公証役場で原本が保管されるとともに、遺言者が亡くなって以降は遺言検索システムによって、その存否等の照会が可能となっています(平成元年以降の作成分)。

これに対し、自筆証書遺言は、紛失、隠匿、変造のおそれがあり、また、遺産分割終了後に自筆証書遺言が発見されることもあります。さらには、家庭裁判所による検認手続が必要でした。

そこで、自筆証書遺言を確実に保管し、相続人等が相続開始後にその存在を容易に把握することができるように、自筆証書遺言の保管制度が創設されました。この自筆証書遺言の保管申請は、遺言書保管所である法務局に遺言者が自ら出頭して行うことになります。

遺言者の死亡後、関係相続人等は、遺言書の有無について調査することができ、遺言書情報証明書の交付及び当該遺言書の閲覧請求ができます。そして、遺言書保管所に保管された遺言につきましては、検認の手続が不要とされています。