幼児教育無償化

※こちらの情報は2018年10月時点のものです

教育無償化の取り組みが広がっています。幼児教育に関しても、幼稚園や保育所などの利用料について、2017年度から無償化の範囲が広がっており、特に多子・ひとり親世帯を中心に負担軽減が拡大されてきています。

2018年の幼児教育・保育の無償条件

- 生活保護世帯全て

- 市町村民税非課税のひとり親世帯全て

- 市町村民税非課税世帯の第2子以降(2017年度から)

- 年収約360万円未満で市町村民税所得割が課税されるひとり親世帯の第2子以降

- 年収約360万円未満世帯の第2子は半額、第3子以降は無償化

今後の幼児教育・保育の無償化策(幼保無償化)

幼児教育・保育の最終年にあたる5歳児に関しては、先行して2019年4月から全てのこどもについて25,700円を限度に無償化し、さらに、2019年10月から、幼稚園や保育所に通う3〜5歳の全てのこども(ただし、幼稚園の場合は上記の金額を限度とし、さらに預かり保育を利用する場合には37,000円を限度とする。)と、保育所に通う0〜2歳の住民税非課税世帯のこどもについて、無償化を図ることになりました。

(閣議決定・・法令化の段階で変更の可能性があります。)

ただし、利用料に法令の制限がある認可保育園等と利用料の制限のない認可外保育施設とでは、次のような差異が出てきます。

- 0〜2歳

…年収250万円未満の住民税非課税世帯は、認可施設は無償化。認可外施設は42,000円を限度とする。 - 3〜5歳

…年収や家庭環境などに関係なく、認可施設は保育所・こども園のいずれも無償化。認可外施設は37,000円を限度とする。

「幼児教育無償化」は家計の教育費支出を直接軽減するものであり、教育による人づくりに大きな効果が期待されます。反面、社会保障財源が逼迫する中で、所得に制限なく3歳から5歳の幼児教育を無償化することは富裕層に有利となり、一層格差を広げることにつながるとの批判や、無償化の前に保育所整備を優先すべきではないかという意見もあります。

例えば、従来の国の基準では、年収1130万円以上の世帯が3歳以上の子どもを認可保育園に預けた場合、1か月の保育料は101,000円必要でした。これがすべて無償化されると、年間で120万円を超える負担の軽減につながります。

これは、低所得層から見るといかにも不公平に映りますので、無償化は本当に必要な世帯に対してのみ実施されるべき施策であるのかもしれません。

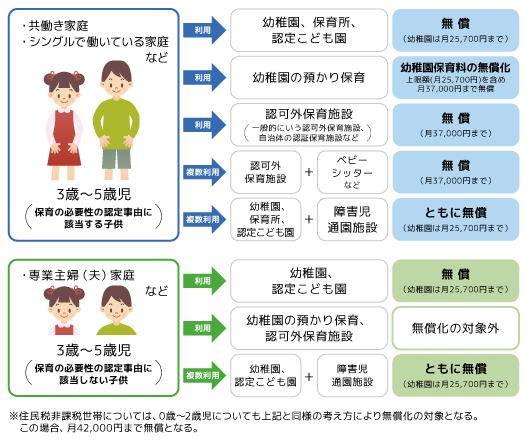

幼児教育無償化の具体的なイメージ(例)

※上記のうち認可外保育施設及びベビーシッターについては、認可外保育施設の届出をし、指導監督の基準を満たすものに限る(ただし、5年間の経過措置として、指導監督の基準を満たしていない場合でも無償化の対象とする猶予期間を設ける)。

平成30年5月 幼稚園、保育所、認定こども園以外の無償化措置の対象範囲等に関する検討会報告書資料より

無償化の財源

「幼児教育の無償化」の財源として、2019年10月に引き上げが予定される消費税増税分の一部を充てることが想定されています。税率が10%になった場合、およそ5兆6000億円の増収が見込まれます。

当初、この増収分の使い道として、8割にあたる4兆円程度を、社会保障費を賄うための赤字国債の発行の抑制、つまり、借金の減額のために使い、残りの1兆円程度を所得の低い高齢者への給付金など社会保障の充実に回す計画でした。借金抑制に回す分と社会保障の充実に充てる分の比率は4:1となります。

今回、この比率を見直して、借金抑制のために使うとしていた4兆円のうち1兆7000億円程度を、教育の無償化をはじめとした子育て世代への投資などに充てる予定に変更することにしています。

これからの日本は、高齢化により社会保障費が増大する2025年問題を抱えています。

教育の無償化は非常に重要なことだとは思いますが、反面、次世代の借金を増やすことになるのです。財政の根本的な見直しを図ることこそが最重要課題ではないでしょうか。